4.8de 3.000+ reseñas

9 razones por las que necesitas comprar un seguro de auto cada 6 meses (2023)

Seguro. Gratis. Fácil de usar.

4.8de 3.000+ reseñas

Actualizado el 20 de enero de 2023

Los seguros de auto supuestamente te deben ahorrar dinero en caso de un accidente o robo, pero eso no se siente tan cierto cuando estás pagando tus primas de seguro mensuales.

Sin embargo, saber que tienes la mejor tarifa posible puede disminuir el dolor de hacer los pagos. Una manera de asegurarte de obtener la mejor tarifa mensual es comprar un seguro de coche cada 6 meses. Si bien esto puede parecer excesivo, hay muchas razones por las que podrías necesitar reevaluar tu cobertura de manera más frecuente. Las tarifas de seguros no permanecen iguales…¡y tampoco tu vida!

Si te has mudado recientemente, has mejorado tu informe de crédito o te has casado, puedes calificar para tarifas de seguro de auto más baratas. Muchos otros factores también afectan tu puntuación, así que si ninguno de los anteriores aplica para ti, es probable que aún exista una razón para que compares precios.

Insurify y otros sitios de comparación de precios similares pueden hacer que tu proceso de compra sea mucho más fácil. Nadie se emociona por comparar precios de seguros, pero no tiene que ser tan malo como piensas. Incluso si no encuentras una tarifa más barata en esta ocasión, pasar por este proceso te ayudará a conseguir un mejor trato cuando califiques para uno más adelante.

Si todavía no te hemos convencido, sigue leyendo para descubrir por qué debes comprar un seguro de auto por 6 meses.

Las compañías de seguros de auto tendrán en cuenta tu historial de manejo cuando generen tu perfil de riesgo y establezcan tus tarifas. Incluso una sola violación de tránsito (como una multa por exceso de velocidad o por pasarse un alto) elevará el costo de tu seguro de auto. Toma la iniciativa e investiga cuánto tiempo permanecerá en tu historial y cuándo desaparecerá. Tan pronto como expire la multa de tu registro, debes buscar nuevas tarifas.

Las compañías de seguros de auto pueden cambiar sus tarifas al menos cada mes, así que al comprar un seguro una vez al año, por lo menos, es más probable que obtengas la tarifa más barata posible. Explorar el mercado y comprar un seguro cuando las tarifas son bajas te puede ahorrar cientos de dólares cada año.

Aunque los cambios de tarifas suceden todo el tiempo, no tienes que rastrearlas de manera constante. Los proveedores de seguros utilizan datos acerca de diferentes factores de riesgo de años previos para establecer aumentos o reducciones de tarifas, así que conocer cuáles son las temporadas del año más “peligrosas” en tu estado puede eliminar algunos meses de tu ventana de compra. Por ejemplo, si vives en el Noreste, es probable que el costo promedio de un seguro de auto sea más elevado en el invierno debido al incremento del riesgo de accidentes de auto debido a las heladas y la nieve. (El lugar en el que vives probablemente también tenga un efecto significativo en cuáles serán los deducibles opcionales que podrías establecer en tu cobertura de seguro de auto, como cobertura integral y por colisión.)

Las dos ocasiones en las que definitivamente deberías comparar precios son A) tan pronto como tengas un aumento en tu tarifa u B) en el momento que sepas que hay un cambio de tarifas en tu estado.

Si no has comparado precios de seguros de auto por más de seis meses, podrían haber surgido compañías de seguros nuevas. Estas aseguradoras, ansiosas por competir y hacerse notar, con frecuencia ofrecen tarifas razonables para atraer a los clientes y alejarlos de otras compañías ya establecidas. Si solo falta uno o dos meses para que tu póliza de seguro de auto expire, es un excelente momento para comparar y explorar nuevos proveedores.

Una buena manera de poner a prueba estas compañías de seguro nuevas es obtener una póliza de seguro de coche por 6 meses. De esta manera, si surge algún problema, solo tendrás que esperar seis meses para que tu póliza expire antes de que puedas obtener una nueva. Pero, si estás feliz con el proveedor de seguro, puedes renovar por una póliza de 12 meses con una tarifa más barata.

Casarse, añadir a un adolescente en tu póliza, conseguir un trabajo nuevo o mudarte (incluso si sólo te estás cambiando de código postal) puede afectar la cantidad de seguro de auto que necesitas y cuánto tendrás que pagar por él. Las compañías de seguro profundizan a través de muchos datos para encontrar patrones, como los códigos postales que tienden a tener los índices más altos y más bajos de incidentes relacionados con vehículos y ajustar sus tarifas de acuerdo a ellos. Así que, incluso si te quedas en la misma ciudad, pero te mudas a un código postal más seguro, tu tarifa podría reducirse.

La gente casada tiende a tener menos incidentes relacionados con vehículos; debido a eso, las compañías de seguros con frecuencia les brindan tarifas más baratas. Sin embargo, añadir a un adolescente en tu póliza por lo regular provoca tarifas más altas debido a que los adolescentes tienen habilidades de conducción menos avanzadas. Pero una vez que pasas la adolescencia y los primeros años de los veintes, estas primas de seguro elevadas por lo general se reducen cada año hasta que cumples 60.

Si tienes un trabajo nuevo y ya no vas a transportarte al trabajo o vas a conducir menos kilómetros tu tarifa podría bajar.

Graduarse de la universidad también puede ayudarte a acceder a tarifas más baratas. En Oregon, por ejemplo, puedes obtener hasta un 23% de descuento por tener un título universitario.

Además, si esperas muchos cambios en tu vida pronto, como un cambio en tu estado marital, mudarte o tener hijos, lo mejor podría ser comprar una póliza de seguro de auto por 6 meses. De esa manera, te verás obligado a comparar precios y, de manera ideal, a asegurar tarifas más bajas cuando tu póliza expire.

Si alguna vez has aplicado para obtener un préstamo o un crédito, sabes que hay varias instituciones que revisan tu informe de crédito para estimar tu solvencia financiera. Las compañías de seguro no son diferentes.

Sin embargo, las aseguradoras no revisan tu informe de crédito completo. Tu informe de crédito está compuesto de 130 elementos, pero las aseguradoras de auto solo eligen las partes que consideran más importantes y crean un puntaje del propietario para determinar tus tarifas. Debido a esto, es difícil predecir cuánto te ayudará en tus tarifas tener un buen informe de crédito o una mejora significativa en tu informe de crédito, pero en general, un mejor informe de crédito permite tarifas más bajas.

Sin embargo, si vives en California, Hawaii o Massachusetts, puedes olvidarte de tu historial crediticio como parte de tu seguro. En estos estados no es legal que las compañías tomen en cuenta tu informe de crédito para calcular las primas de tu seguro de auto.

Cada departamento de seguros estatal establece los requerimientos legales para determinar culpabilidad, protección por lesiones personales y otras opciones de cobertura de seguros. Sin importar el estado en el que vivas, estos requerimientos pueden cambiar con una legislación nueva. Con estos cambios, podrías necesitar más o menos cobertura para cumplir con la ley.

Por ejemplo, en California, la cobertura mínima debe incluir $15,000 de responsabilidad por lesiones corporales por persona, $30,000 de responsabilidad por lesiones corporales por accidente y $5,000 de responsabilidad por daños a la propiedad por accidente.

En Alabama, los límites de cobertura mínimos son mucho más elevados. Estos deben incluir $25,000 de responsabilidad por lesiones corporales por persona, $50,000 de responsabilidad por lesiones corporales por accidente y $25,000 de responsabilidad por daños a la propiedad por accidente.

Y, en contraste con la mayoría del país, está New Hampshire, un estado en el que no es obligatorio tener un seguro de auto. Sin embargo, las leyes del estado requieren que pagues por cualquier lesión o daño a la propiedad provocado por el uso de tu vehículo, así que la mayoría de la gente prefiere obtener un seguro de auto de todas maneras.

Con frecuencia, los seguros de auto son más caros para quienes los compran por primera vez o para aquellos que dejaron un lapso largo en su historial de cobertura. Los proveedores consideran que los conductores sin historial de cobertura son de “alto riesgo” porque saben muy poco acerca de ti. Sin historial, no tienen información acerca de si haces tus pagos a tiempo o cuántas reclamaciones de seguro haces, así que se preparan para lo peor y te cobrarán por eso.

Una vez que has obtenido un seguro de auto por 6 meses o más, eres considerado un riesgo menor y puedes ser elegible para coberturas continuas y descuentos de lealtad.

En este caso, “nuevo” no significa que nunca has tenido un seguro de auto, significa que eres nuevo para una compañía de seguros de auto específica. Como una manera de conseguir clientes, muchos proveedores utilizan tarifas más baratas para atraer a los conductores a comprar pólizas nuevas. Hacer este tipo de investigación comparativa cada seis meses puede ahorrarte cientos de dólares al año.

Si no estás seguro sobre una compañía, pero aún así quieres probarla, puedes optar por una póliza de seguro de coche por 6 meses en lugar de una estándar de 12 meses. Esto te permitirá tener una mejor idea sobre la compañía antes de comprometerte con ella a largo plazo.

La depreciación es la pérdida de valor de un vehículo a medida que se vuelve viejo. Mientras más viejo sea el vehículo, menor es su valor. Sin embargo, esta relación no es lineal. Al momento en el que el auto deja el concesionario, su valor disminuye de manera significativa. Después de su primer año fuera del concesionario, el valor de un auto nuevo se reduce un 40 por ciento, en promedio.

Dicho eso, no debes pagar la misma tarifa de seguro cada año por un auto que tiene menos valor que cuando accediste a tu tarifa original. Evaluar tu póliza de seguro de auto cada 6 meses a 12 meses te actualizará en descuentos potenciales y opciones de cobertura, como la cobertura integral y por colisión, lo que compensará la reducción del valor de tu auto.

Si encontraste una póliza más barata y quieres cambiarla antes de que expire la actual, verifica si obtendrás un reembolso de tu proveedor actual. Si no es así, tal vez quieras esperar y no hacer el cambio de manera inmediata, pero aún así te alegrará encontrar una mejor tarifa.

Una manera de darte más libertad para comparar precios es comprar pólizas de seguro de coche por 6 meses. De esa manera, eres libre de cambiar de proveedores de seguro de auto de forma más frecuente que si compras pólizas de larga duración.

Comparar seguros de auto puede no ser divertido, pero darte unos pocos minutos cada seis meses para comparar tarifas te puede terminar ahorrando unos cuantos cientos de dólares al año. No te conformes con las tarifas promedio – ¡exige los mejores y más baratos seguros de auto posibles! Te lo mereces.

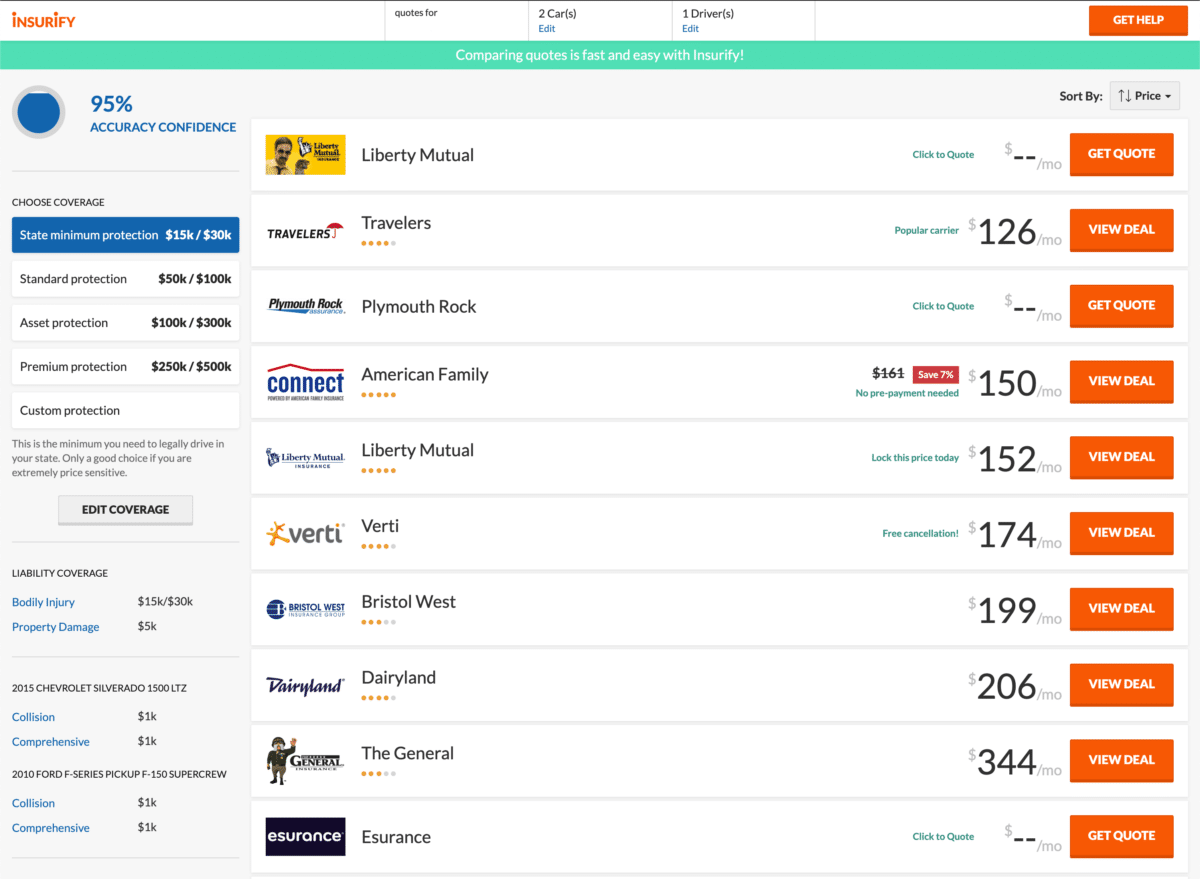

Insurify es la plataforma perfecta para comparar cotizaciones de seguros de auto en solo unos minutos, ya sea que estés buscando una póliza de seguro con cobertura completa o la cobertura mínima estatal. Solo introduce tu información como conductor y tendrás una lista de cotizaciones reales, precisas y gratuitas hechas a tu medida en unos minutos. Considéralo como tu agente de seguros personal, en línea y 100% gratis.Ya sea que viva en Florida, Texas o California, Insurify lo ayudará a comparar cotizaciones de seguros de automóviles en todos los estados.

Las cotizaciones de seguros de auto que se muestran se basan en un análisis de la base de datos de Insurify de más de 40 millones de cotizaciones de 500 códigos ZIP a nivel nacional. Para obtener las tarifas representativas, el equipo de datos de Insurify realiza análisis exhaustivos frecuentes de los factores utilizados por las aseguradoras de autos para calcular tarifas, incluyendo datos demográficos del conductor, historia del conductor, puntuación de crédito, nivel de cobertura deseado y más.

El análisis de Insurify también incorpora la puntuación compuesta Insurify (ICS) asignada a cada compañía de seguros. La ICS es una puntuación propietaria que pesa factores que reflejan la calidad, fiabilidad y salud de una compañía de seguros. Las puntuaciones utilizadas para calcular la ICS incluyen las puntuaciones financieras de A.M. Best, Standard & Poor’s, Moody’s, y Fitch; puntuaciones de J.D. Power; encuestas de satisfacción de consumidores de Consumer Reports y denuncias de consumidores; opiniones de los usuarios en las aplicaciones móviles y opiniones de los usuarios en las compañías; y las opiniones de los usuarios en las compañías.

Con los análisis y métodos de clasificación anteriores, Insurify es capaz de ofrecer a los consumidores de seguros de autos una perspectiva de cómo varían las cotizaciones de las compañías de seguros en relación a uno a uno en términos de costo y calidad. Tenga en cuenta que las cotizaciones reales varían según los atributos únicos incluidos en la poliza del conductor y su dirección de garaje.

Personal de la escritura de seguros de Insurify

Somos Insurify, el sitio de comparación de seguros mejor clasificado en América. Insurify se dedica a proporcionar a los usuarios una experiencia de compra segura y sin complicaciones. Compara cotizaciones, descubre descuentos, y ahorra hasta $489 en tu póliza de seguros hoy.

Más información